Áfa Gyakoriság Váltás – Gyorskérdés Áfa Kategória Témái

- Áfa bevallások gyakorisága - Adónavigátor

- Mikor változhat év közben az ÁFA bevallások gyakorisága? - Adónavigátor

( Kérem most szavazzon, mielőtt elolvassa cikk további részét! A szavazás név nélkül történik. ) Jelölje be az Ön szerint helyes választ, kattintson a "Szavazás... " gombra! Először nézzük meg, hogy az áfa bevallás milyen értékeket tartalmaz: 26. sor Fizetendő adó 64. sor Levonható adó 70. sor Előző időszakról beszámítható csökkentő tétel 71. sor Tárgyidőszakban megállapított fizetendő adó (26. sor – 64. sor – 70. sor) Az art 1. számú mellékletének B. 3. pontja szerint: "…a tárgyévben az év elejétől - előjel helyesen - összesített fizetendő és levonható előzetesen felszámított adó különbözete…" Ez a megfogalmazás már 2008-ban is így szólt, tehát törvényi változás etekintetben nincs. Akkor viszont az adóhatósági értelmezés változott, és emiatt – most, hogy vége egy újabb negyedévnek – talán érdemes átgondolni, hogy van-e áttérési kötelezettsége valamelyik ügyfelünknek. 2008-ban az elszámolandó adó a tárgyidőszakban keletkezett fizetendő adó és az előzetesen felszámított levonható adó különbözetét jelentette.

Áfa bevallások gyakorisága - Adónavigátor

A tárgyévi gyakoriság meghatározásához a tárgyévet megelőző második év adatait – tevékenység kezdettől függően – időarányosan kell számolni, a tárgyévi gyakoriság váltás megállapításánál azonban időarányosítás nem alkalmazható. Negyedéves áfa-bevallást kell benyújtania annak az áfa fizetésére kötelezett adózónak, amelyik a havi bevallásra való kötelezettség elszámolandó adó értékhatárát nem éri el, de az éves adózóra vonatkozó küszöbértékeket már túllépte. Negyedéves bevallásra kell áttérnie az éves bevallás benyújtására kötelezett adóalanynak év közben, ha a tárgyévben az év elejétől – előjelhelyesen – összesített fizetendő és levonható előzetesen felszámított adójának különbözete előjelétől függetlenül elérte a 250 ezer forintos értékhatárt (ezen összegzés eredményeképpen a 250 ezer forintos negatív elszámolandó adó és a pozitív 250 ezer forintos elszámolandó adó közötti tartományt kell érteni). Az évesről negyedévesre év közben váltó adózónak a tárgyévi első bevallását a tárgyév első napjától azon negyedév utolsó napjáig terjedő időszakról kell benyújtania – a negyedéves bevallás benyújtására előírt időpontig –, amelyben az értékhatárt elérte, vagy amelyben az adóhatóság közösségi adószámot állapított meg számára.

Az adott időszakban keletkezett fizetendő adó fogalmába beletartozott az előző időszakról áthozott (göngyölített) adó összege is. A 2009. évre megállapítandó bevallás-gyakoriság meghatározása során az elszámolandó adó alatt a gyakorisághoz figyelembe vett adómegállapítási időszakokban keletkezett fizetendő adó együttes összegének és a levonható, előzetesen felszámított adó különbözetét kell érteni. A 2009. évi bevallás-gyakoriságok megállapítása során nem kell figyelembe venni az előző időszakról áthozott göngyölített követelések összegét. Azaz 2009-ben a bevallás 26. sorából kivonva a bevallás 64. sorában szereplő összeget kell vizsgálni, és nem a 71. sorban szereplő "tárgyidőszakban megállapított fizetendő adó" az irányadó. Nézzünk egy példát: Ha egy cég előző időszakról (2008. IV. negyedévről) áthozott követelése 500 ezer forint, és az első két negyedévben a fizetendő és a levonható adó különbözete 1, 2 millió forint, akkor júliustól havi bevallásra kötelezett annak ellenére, hogy a "tárgyidőszakban megállapított fizetendő adója" 700 ezer forint.

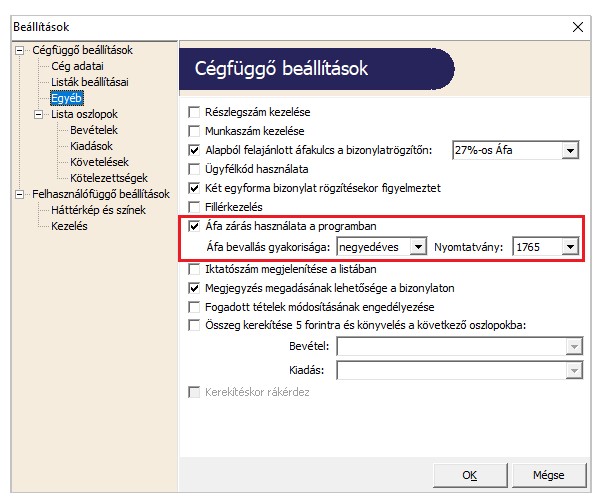

Arra azonban nincs lehetősége az adózónak, hogy ritkítsa (pl. havi áfa helyett negyedévesre) az áfa adatszolgáltatásait.

A cégalapítás rengeteg energiát és erőforrást igényel, számtalan dologgal kell tisztában lennie. Mielőtt vállalkozásba kezdene, mindenképp érdemes utánanéznie az adózási kérdéseknek is. Jelen cikkünkben összeszedtük a legalapvetőbb tudnivalókat az áfával kapcsolatban. Mi az áfa? (Ha Ön ezt már tudja, görgessen lejjebb! ) Az általános forgalmi adó minden értékesítés – legyen az termék vagy szolgáltatás – után felszámolandó. Alap esetben a vállalkozás kimenő bevételszámlái fizetendő áfát tartalmaznak, a bejövő költségszámlái levonható áfa tartalmúak. A fizetendő és levonható áfák összegét kell időszakonként bevallani és megfizetni a NAV felé. Ki lehet mentes az áfa alól? Alanyi adómentességet választhat, akinek az éves árbevétele a 6 millió forintot nem haladja meg. Az alanyi adómentes vállalkozónak nem kell áfa-bevallásokat benyújtania, sem fizetendő, sem levonható áfája nincs. Vannak olyan tevékenységek is, amelyek közérdekű vagy egyéb sajátos jellegére tekintettel adómentesek. Ez azt jelenti, hogy ezekről a számlát áfa felszámítása nélkül kell kiállítani.

Mikor változhat év közben az ÁFA bevallások gyakorisága? - Adónavigátor

MI munkacsoport alakult a NAV-nál A NAV újonnan megalakult Mesterséges Intelligencia Munkacsoportja (MIMCS) az adóhivatal egyedülálló adatvagyonára épülő kutatásokat végez a jövőben – közölte a NAV. Ha egy másik hírlevélre is fel szeretne iratkozni, vagy nem sikerült a feliratkozás, akkor kérjük frissítse meg a böngészőjében ezt az oldalt (F5)!

2165 bevallás A 2165 jelű bevallás szolgál a 2021. gazdasági évre vonatkozó általános forgalmi adó (ÁFA) bevallására, elévülési időn belüli önellenőrzésére és az esetlegesen elmulasztott bevallás utólagos benyújtására. A 2165 jelű ÁFA bevallás nyomtatvány a NAV részére elektronikusan és papíron is benyújtható. ÁFA bevallási határidők A 2165 számú ÁFA bevallás benyújtását az áfafizetésére kötelezett adóalanyoknak és az adófizetésre kötelezett magánszemélyeknek az alábbi határidőkig kel teljesíteni: havi bevallásra kötelezettek – a tárgyhónapot követő hó 20-ig, negyedéves bevallásra kötelezettek – a tárgynegyedévet követő hó 20-ig, éves bevallásra kötelezettek – a tárgyévet követő február 25-ig. Amennyiben az ÁFA bevallási határidő munkaszüneti napra esik, a határidő a legközelebbi munkanapon jár le. Az ÁFA bevallás gyakorisága 2021-ben Havi bevallási kötelezettség Az az adóalany, akinek a tárgyévet megelőző második évben az elszámolandó áfájának év elejétől – előjel helyesen – összesített, éves szintre átszámított összege pozitív előjelű, és az 1 millió forintot elérte, havi ÁFA bevallásra kötelezett.

Gyakoriság váltás Idézet Sziasztok! A segítségeteket kérném! 2008-ban alakult kft-ről van szó. 2008-ban nem volt bevétele, 2009-ben negyedéves áfa bevalló volt, de a IV. negyedévben 5, 5M áfát kellett befizetnie. Jól gondolom, hogy ő 2010-től havi áfa bevalló? Erről kell valamilyen nyomtatványt küldeni az apeh-nak? Köszönöm! Üdv. Zsuzsa bartane76 Hozzászólások: 0 Csatlakozott: kedd ápr. 05, 2016 10:17 am Szerző: tepimail » hétf. feb. 01, 2010 9:37 am Most kezdi küldeni az APEH az értesítéseket az Áfa bavallás gyakoriságáról. Ma már két értesítést kaptam, a 2008-as év alapján állapítják meg. Nyomtatványt nem kell küldeni, de ha nem kapsz értesítést akkor egy telefon, vagy a törzsadatokban is meg tudod nézni. tepimail Hozzászólások: 0 Csatlakozott: kedd ápr. 05, 2016 10:12 am Szerző: Rozalinda » hétf. 01, 2010 10:07 am Mivel 2008 év az alap, és nem volt bevétele, tehát fizetendő ÁFA-ja sem. Ebből a szempontból 2009 nem számit. Éves bevalló lesz 2010-ben Tájékoztatjuk, hogy az adózás rendjérol szóló, többször módosított 2003. évi XCII.

- Gyorskérdés ÁFA kategória témái

- Beltéri ajtók, DIN 75x200-as méret, kilinccsel! Tok nélkül - Jelenlegi ára: 2 000 Ft

- Búvóhely budapesten szoba lakás pár órára

- Budapesten forgatott filmek 2018 download

- Áfa gyakoriság valras plage

- Dr Tóth Erika Kardiológus Magánrendelés Dunaújváros

7 feb 2020 Igen, indokolt esetben, külön kérvény benyújtásával van lehetőség az áfa bevallási kötelezettség gyakoriságának növelésére. A gyakoribb áfa az alábbi esetekben engedélyezhető: az adózó beszerzéseit terhelő áfa magasabb, mint az értékesítések áfakulcsa (pl.